セゾンのファイナンスは、カード、パーソナルローン、住宅購入やリフォーム向けプログラムなど、さまざまな市場でご利用いただけます。

本ガイドでは、金利、限度額、手数料、利用資格、申し込み手順をまとめており、各オプションを比較して資金の受け取りまでのスケジュールを計画しやすくしています。分かりやすいチェックリストや自動引き落としの設定方法もご案内しており、料金を明確にして、返済を安心して進められます。

セゾンのグローバルな展開とサービス提供範囲

セゾンは複数の国でカードキャッシング、無担保分割ローン、住宅・リフォーム資金の金融サービスを、直販または提携パートナーを通じて提供しています。サービス内容や条件は市場、商品カテゴリー、お申し込みの方の状況によって大きく異なります。

セゾンパーソナルローン

書類のご用意と安定した収入があれば、短期のご利用に適した迅速なご融資と、計画しやすい毎月の返済額が魅力です。

金利とご利用可能額

インド経由でのAirtel Flexi Creditオファーは、年率約12.99%からで、₹25,000〜₹6ラーフ(60万ルピー)まで対応しています。最終審査完了後、通常24時間以内の資金振込が約束されています。

Privo経由のプランは主に上限が₹2ラーフ(20万ルピー)となっており、最長5年の返済期間に対応。金利は年率約13.49%〜39.99%の間で、借入金額やリスクに応じて変動します。

適格条件と手数料

一般的な審査基準には、市民権または対象となる在留資格、21〜59歳といった年齢帯、インド国内で月収25,000ルピー以上の安定した収入が含まれます。事務手数料は通常5%程度まで発生し、繰上げ返済のポリシーはチャンネルによって異なります。Privoのいくつかのルートでは繰上げ返済手数料がかからない場合もありますが、最終的な規定はサンクションレターの内容が優先されます。

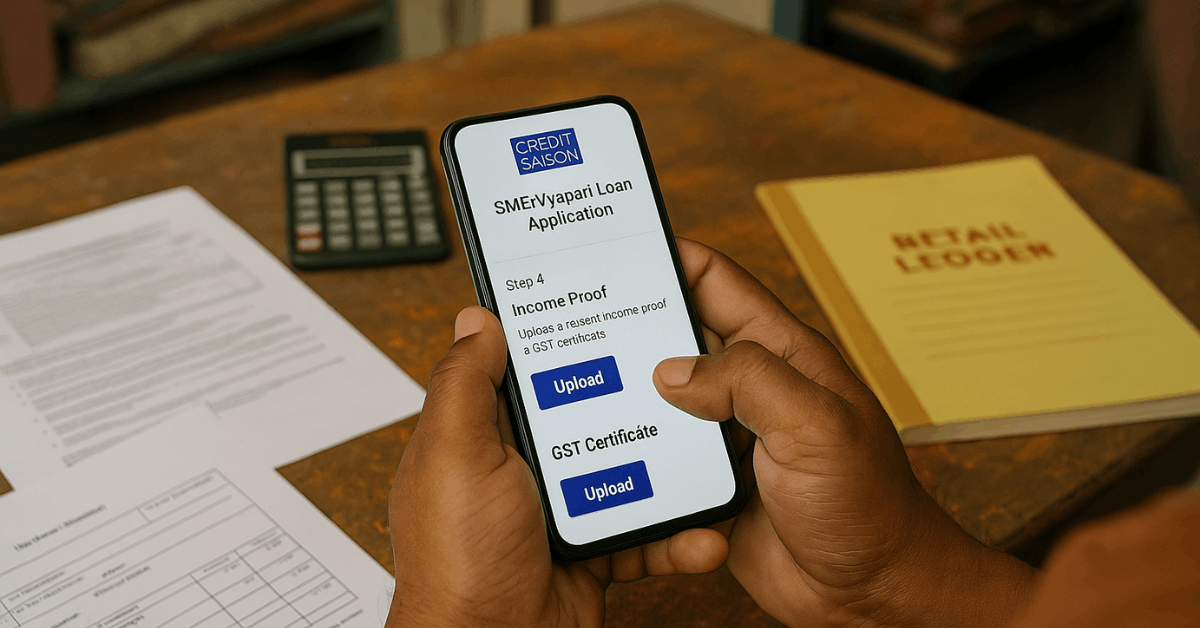

サイソン ビジネス、中小企業・ヴヤーパリ、ドクターローン

担保不要の成長資金は、素早い資金調達や簡素な書類手続き、柔軟な運転資金の利用が可能な反面、より高い金利が設定されます。

限度額と金利

インドのビジネスローンは最大で₹10万ルピーまで利用可能で、金利は年率22%程度から始まります。中小企業向けや商店主(Vyapari)向けのローンは₹15万ルピーまで拡大しており、小規模な事業者向けでは12~36か月の返済期間が一般的です。

医師ローンなどの専門職向けプログラムは、より安定した収入が見込めるため、通常年率13%程度から利用できます。

手数料と解約について

代表的な処理手数料は、ビジネス向けでは最大約4.72%、SME(中小企業)やVyapari向けでは約3%+GSTとなっています。遅延時のペナルティは月額約3%+GSTが一般的です。また、一部の商品では元本に対して約5%の繰上げ返済手数料がかかるため、早期返済を検討される場合は事前の計画が重要となります。

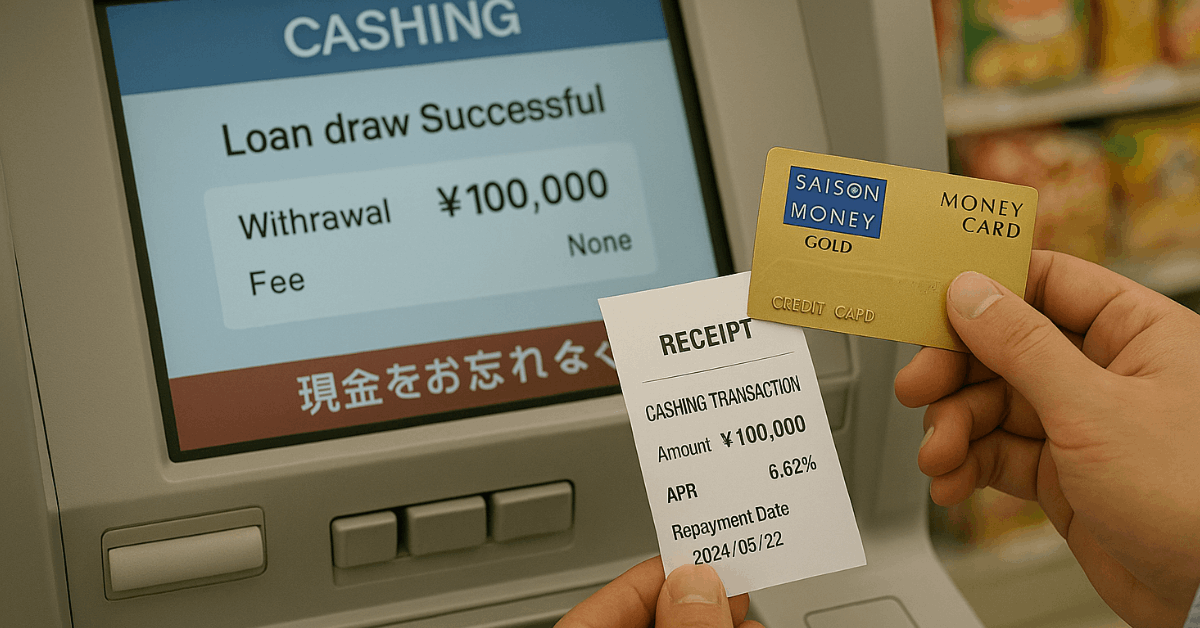

日本におけるカード型借入

カードのクレジット枠からの柔軟な借入は、リボ払いや一括返済に対応しており、最長の返済期間や、上手に利用すれば実質負担を軽減できる各種キャンペーン特典が利用できます。

プレミアムな低金利枠と一般的なキャッシング枠の違いを簡潔に比較し、選択時の参考にしてください。

マネーカードゴールドとスタンダードキャッシングの比較:

| 特徴 | マネーカードゴールド | セゾンカード(キャッシング) |

|---|---|---|

| 金利(実質年率) | 6.62%~8.62% | 2.8%~18.0%(利用限度額や審査内容により異なる) |

| 利用限度額 | 最大300万円 | 通常1円~100万円(カードによっては最大950万円) |

| 申込条件 | 20~75歳、年収400万円以上が目安。学生・専業主婦・年金のみの方は基本的に対象外 | 各カードの審査基準と収入証明で幅広く対応 |

| 主な特典 | ATM・振込手数料無料、銀行振込キャッシング、口座引落・ATM返済、新規利用者は最長2か月分の利息キャッシュバックあり | 標準的なキャッシング機能とキャンペーンによる特典 |

| 返済方法 | リボ払いまたは一括払い(請求ルールによる) | リボ払いまたは一括払い(請求ルールによる) |

追加パラメーター

商品ファミリーごとに返済期間は1〜110ヶ月となっており、一部のマネーカード ゴールドやEXバリエーションでは、プライム金利連動型の価格設定が採用されています。

延滞手数料は商品によって異なり、年率約4.08%から20.0%の範囲で発生します。そのため、自動引き落とし設定が重要な安全策となります。

住宅購入・リフォームの資金調達

購入者やリフォーム希望者は、必要書類がプログラムの要件を満たしていれば、長期の返済期間やパートナー向けの優遇価格を利用できます。総費用は、表面上のAPR(年利率)だけでなく、各種手数料によっても大きく左右されます。

ジャパンモーゲージチャンネル(フラット35)

セゾンは、住宅金融支援機構と提携し、業界最低水準の全期間固定金利のフラット35住宅ローンを取り扱っています。対象のセゾンカードまたはUCカード会員様には、優遇された取扱手数料や、所定の条件を満たすことで最大年▲1.00%の金利引下げ(ディスカウントポイント適用)など、さまざまな特典をご用意しています。

日本リフォームローン

長期プライムレート+2.50%に連動した固定金利4.700%、実質年利(APR)は約4.745%〜15.000%。ご利用可能額は30万円〜500万円、返済期間は1〜25年で、既存のセゾン住宅ローンご利用者様は最長35年まで延長可能です。

保証人・担保は不要、手数料33,000円がかかります。申込手続きはすべてオンラインで完結し、ご来店は不要です。

インドの住宅ローン

クレディセゾン・インディアの事例では、融資限度額は最大500万ルピー、返済期間は最長20年となっており、最終的な金利や条件は個別に決定されます。

必要書類には通常、本人確認書類(KYC)、雇用または事業証明、給与明細や財務書類、銀行取引明細が含まれます。また、審査基準は給与所得者と自営業者で異なります。

主要な用語、手数料、および返済方法

各地域のキャッシュフローや支払いサイクルに合わせて返済手段や付随費用を整理することで、コスト管理が向上します。

ご利用の際のポイント

個人向けローンの事務手数料は一般的に最大5%程度、ビジネス・中小企業向けラインでは約3%~4.72%が目安となっており、担保付きローンやリフォーム商品では定額の取扱・事務手数料が設定されるケースが多いです。

インドにおける延滞金は商業用のローンで月率約3%+GSTが一般的ですが、日本のカードローンでは商品によって年率4.08%~20.0%程度の延滞利率が設定されています。

返済方法にはオートデビット(自動引き落とし)、ATM、Netアンサーやセゾンポータルを使った銀行振込、対応している場合はコンビニでのバーコード決済などがあります。リボ払い残高に対しては、サイクルの途中で余裕資金ができた際に一括返済することで利息を抑えることが可能です。

申込要件および必要書類

1つでも書類が不足すると、回避できる遅延が発生することがあります。主要な証明書類を事前に準備しておくことで、手続きのスケジュールや契約条件を守ることができます。

- 本人確認・住所確認:有効な政府発行の身分証明書、適格な在留資格または国籍、申込情報と一致する正確な住所記録が必要です。

- 年齢・収入区分:インドでは多くの個人向けプログラムが21~59歳、日本のマネーカードゴールドは20~75歳が対象です。また、収入基準としては月収25,000ルピー以上や年収400万円以上などが設けられています。

- 収入証明:直近の給与明細、銀行取引明細書、または自営業者の方は監査済みの財務諸表など、申込上限や希望期間に応じた書類が求められます。

- 信用情報:延滞のないクリーンな信用記録、安定した利用状況、そして一貫した分割払い(EMI)の支払い実績など、希望の条件や限度額に沿う信用状況が必要です。

- 事業実績(ビジネス・ヴィンテージ):商業向けや中小企業向けの申込には、事業の運営履歴や基本的な税務申告、店舗やGST関連の書類など、売上規模に見合った証明が求められます。

申請と入金までの流れ

どの申請チャネルを選ぶか、必要書類の準備状況、そして確認作業のスピードが、実際の手続き期間を大きく左右します。表面的なAPR(年利)よりも、こうしたプロセスをしっかり計画することが大切です。

デジタルチャネル

インドのパーソナルローンは、Airtel Flexi CreditやPrivoなどのパートナーを通じて提供されており、e-KYC、信用調査、銀行口座の確認後、同日または翌日にオンラインでの申込から融資実行まで一貫して完結します。

日本のキャッシングは、カードのポータルサイトやアプリから申込が始まり、オンラインでの返済手続きはNet Answer経由で行うことで、審査承認後の管理もスムーズになります。

支店主導のフロー

日本における住宅ローンやリフォーム申請は、パートナーごとのワークフローに沿って物件やプロジェクト関連書類を収集します。一方、インドの住宅ローンでは、融資の最終承認前に標準的な物件調査や収入審査が求められるため、初期段階で必要書類のチェックリストを揃えることが、発行までの最速ルートとなります。

実践的な承認取得のコツ

ちょっとした準備が、金利の引き下げや審査のスムーズな進行、融資実行後の予期せぬトラブルの回避に繋がります。

- 申込額と期間の最適化:必要な資金や返済計画に合わせて希望額と期間を調整することで、承認されやすくなり、支払う総利息も抑えられます。

- 銀行口座の安定運用:毎月の給与振込やEMI(分割返済)の動きを安定させることで、自動リスクチェックが有利に働き、優遇金利を受けやすくなります。

- 書類を一括準備:KYCや収入証明、住所確認書類などを清潔にPDF化し、どの申請先にも使い回せるようにしておくと、再提出の手間が省けます。

- 手数料と解約条件の確認:商品ごとに手数料や遅延・途中解約のルールを比較し、予期せぬプラン変更時にも無駄な費用が発生しないようにしましょう。

- 早めの自動引き落とし設定:初日から自動引き落としを設定し、カレンダーでリマインドすることで信用情報を守り、延滞手数料の発生も防げます。

まとめ

キャッシュフロー、書類の準備状況、返済計画がご自身に合った商品を選びましょう。限度額や返済期間、手数料は現実的な収入に合わせて設定し、初回の支払期日前に自動引き落としを登録してください。

もしチャネルごとに条件が異なる場合は、総コストを抑え、迅速なサービスを提供しているプログラムを優先しましょう。そうすることで、審査・振込・返済スケジュールが予測しやすくなります。